如题

吴昊_品职助教 · 2023年08月27日

嗨,爱思考的PZer你好:

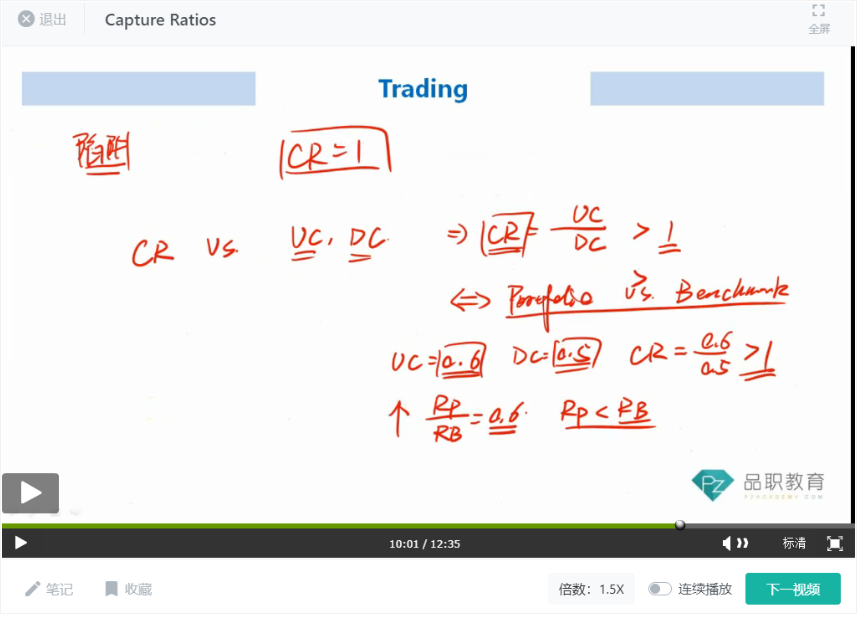

CR和UC&DC研究的维度是不一样的,单看UC和DC大于1还是小于1,可以看出基金经理是underperformance还是overperformance,而CR主要分析的是基金经理的对称性。CR>1,并不等同于基金经理表现好于benchmark。同理,CR<1,并不等同于基金经理表现劣于benchmark。

按李老师在基础班上举的例子来看,UC=0.6,DC=0.5时,CR会大于1。UC=0.6代表的是在上涨的时候,Rp/Rb=0.6,portfolio上涨的不如benchmark,此时基金经理表现不如benchmark,但从CR来看,CR>1。因此CR只能看出对称性,不能看出优或劣于benchmark。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!