1

请问老师,综合题1第3问应收账款既然是其他综合收益的金融资产,为什么又是短期借款呢?财务费用的50万可以从哪里看出来呢?

2

综合题第2题最后一问合并抵消分录关于预计退货部分该怎么理解 呢?

JY_品职助教 · 2023年08月21日

嗨,从没放弃的小努力你好:

抱歉同学,第二个问题分开答的,当时没上传成功。

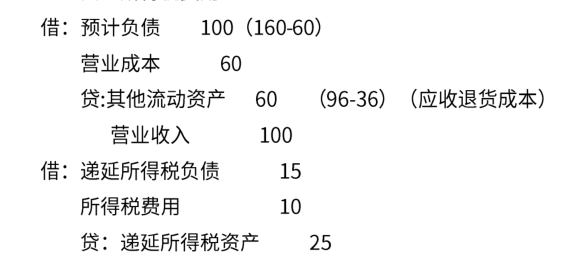

考虑附有销售退回条款:

2018年末预计退货率为5%,甲公司实际并未就2000元确认营业收入,而是在个别财务报表中确认收入1900(100*20*95%),以及预计负债100(100*20*5%),因此内部抵销时应当在常规抵销分录的基础上调整预计负债与主营业务收入的金额.

同时甲公司还需要调整应收退货成本与主营业务成本的金额=100*12*5%=60(万元)。

也就是说在合并财务报表中,应当将甲公司在个别财务报表上为该附有销售退回条款的内部交易确认的预计负债与应收退货成本(一年以内的部分列报为“其他流动资产”)抵销。

此外还需要考虑所得税的影响,还应当在编制合并财务报表时将个别财务报表中由于预计负债产生的递延所得税资产25万元(100*25%)与应收退货成本产生的递延所得税负债15万元(60*25%),给反向抵销掉。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

JY_品职助教 · 2023年08月17日

嗨,努力学习的PZer你好:

请问老师,综合题1第3问应收账款既然是其他综合收益的金融资产,为什么又是短期借款呢?财务费用的50万可以从哪里看出来呢?

甲公司将对债权人的5000万应收账款卖给了银行,银行给了甲4800万,但是保理协议规定,如果银行收不回来这笔应收账款,甲公司要代替他偿还,所以从实质上看,甲公司并未将该应收账款所有权的风险报酬转移,不能终止确认金融资产,也就是不能从账上销掉。但是甲公司又确实得到银行给的这4800万,所以可以理解成相当于是一笔借款,虚拟了一笔短期借款,这样既能反映交易实质,又能平账。等到应收账款到期能够还上,那么就销掉短期借款和应收账款,如果还不上,甲公司要替他还。

收到价款4800与应收债权5000万之间的差额200,就是我们这笔融资业务的利息总额,2018年9月30日发生的这项业务,所以2018年摊销3个月,200/12*3=50

----------------------------------------------加油吧,让我们一起遇见更好的自己!