NO.PZ2020061201000023

问题如下:

下列各项中,注册会计师在确定进一步审计程序的性质时,通常需要考虑的有( )。

选项:

A.确定的重要性水平

B.认定层次重大错报风险的评估结果

C.评估的认定层次重大错报风险产生的原因

D.在实施进一步审计程序时,注册会计师是否拟利用被审计单位信息系统生成的信息

解释:

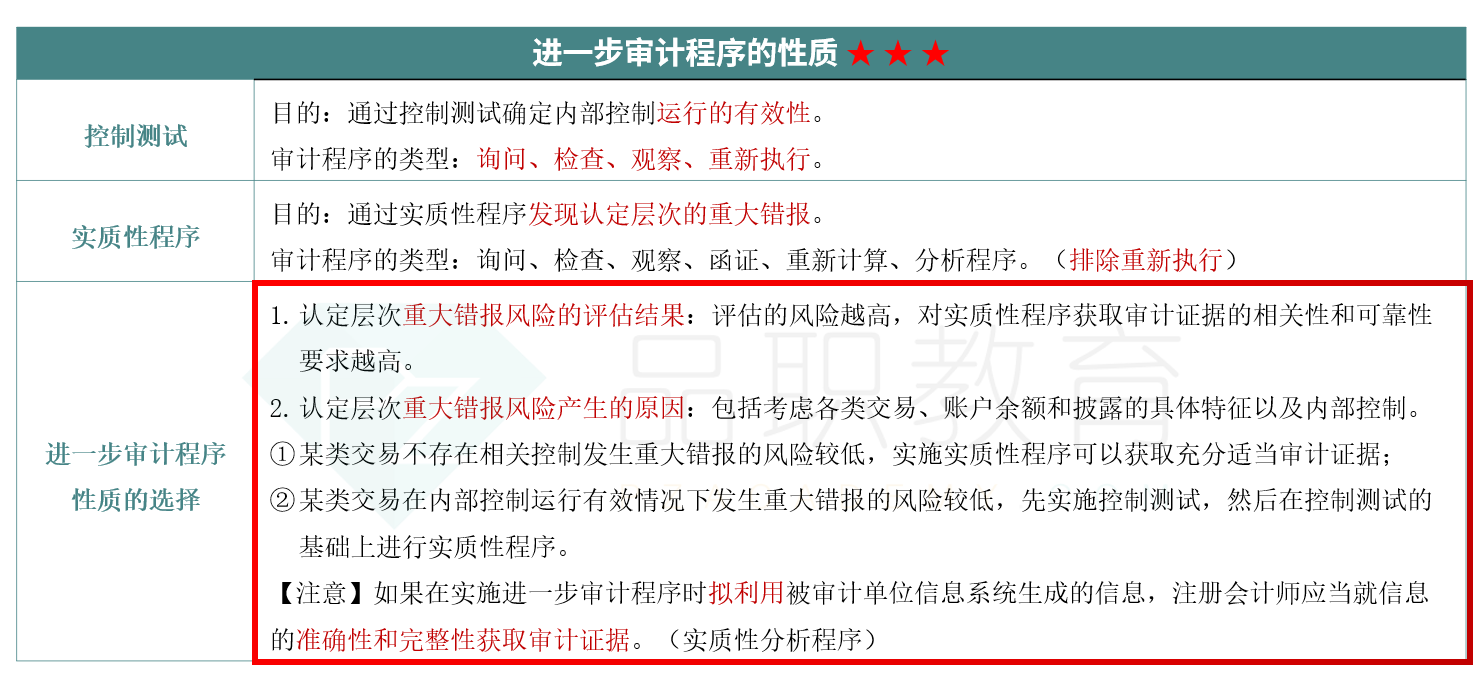

在确定进一步审计程序的性质时,通常需要考虑的有

1. 认定层次重大错报风险的评估结果:评估的风险越高,对实质性程序获取审计证据的相关性和可靠性要求越高(选项B正确);

2. 认定层次重大错报风险产生的原因:包括考虑各类交易、账户余额和披露的具体特征以及内部控制(选项C正确)。

① 某类交易不存在相关控制发生重大错报的风险较低,实施实质性程序可以获取充分适当审计证据;

② 某类交易在内部控制运行有效情况下发生重大错报的风险较低,先实施控制测试,然后在控制测试的基础上进行实质性程序。

3. 如果在实施进一步审计程序时拟利用被审计单位信息系统生成的信息,注册会计师应当就信息的准确性和完整性获取审计证据(选项D正确)。

进一步审计程序的性质,是否指用综合性程序还是实质性程序