开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

好好学习1102 · 2023年08月08日

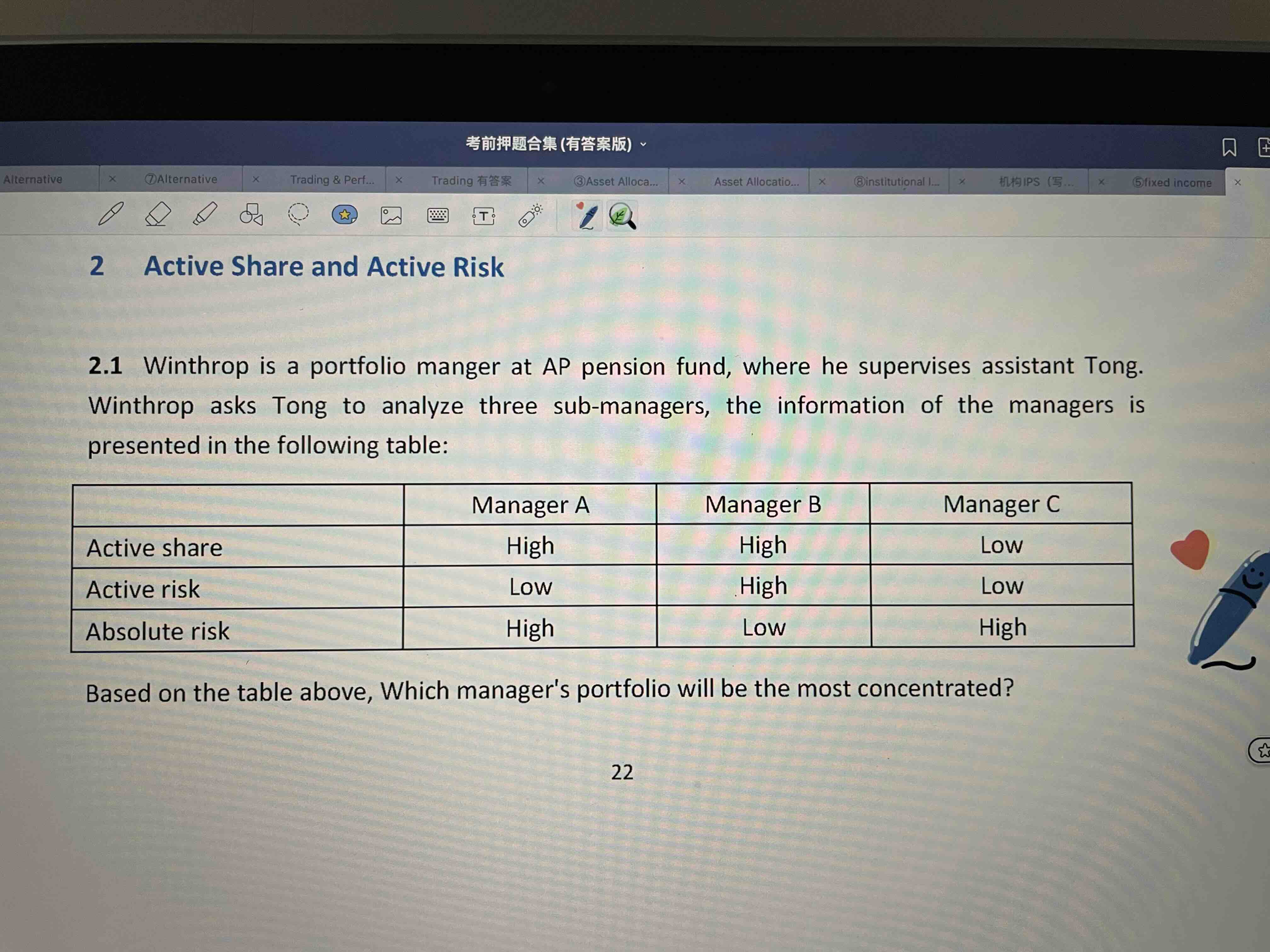

A与B的区别具体是怎么考虑的,active risk考虑相对benchmark的相关性,很可能组合更加集中,但与基准的相关性高,所以active risk小,为什么不选A

笛子_品职助教 · 2023年08月08日

嗨,从没放弃的小努力你好:

很可能组合更加集中,但与基准的相关性高

Hello,亲爱的同学~

同学的这个理解不对哈。

CFA默认benchmark是一个非常分散的组合,portfolio更集中,它与基准的相关性低,active risk大。

本题要求选择concentrated的组合,因此要选active risk大的,managerB。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!