开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Esther🏵🎠🗝招财🐱 · 2023年08月05日

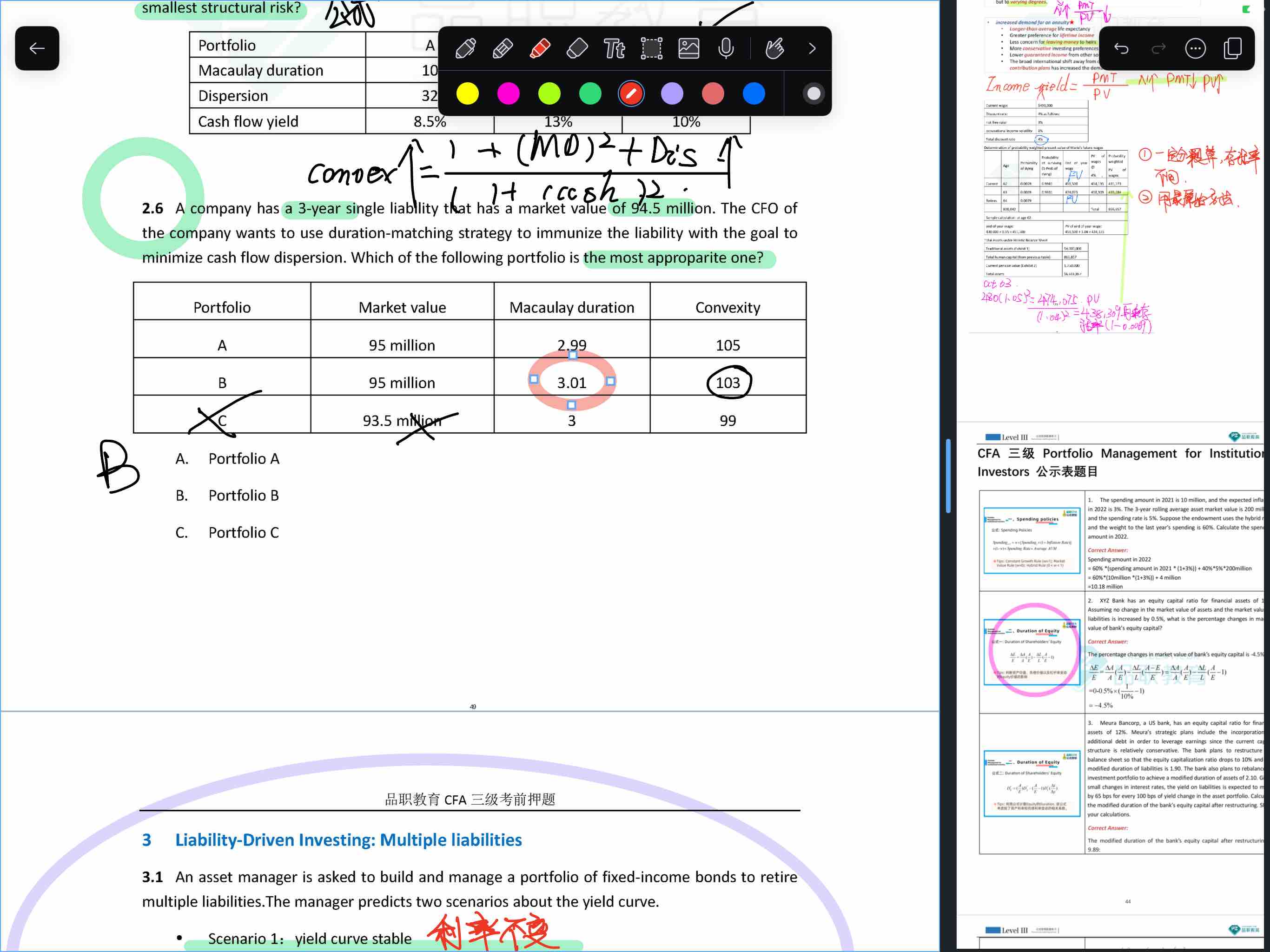

老师,请问押题中2.6,为什么我们可以允许资产端duration大于lia端这种情况存在,能否总结下,在single lia 免疫中,到底asset和lia duration是相等还是大于也可以,实话说,实务中根本不可能存在资产端九七大于负债端,基本都是小于。

pzqa015 · 2023年08月07日

嗨,爱思考的PZer你好:

实务中很难做到资产的mac duration完全等于investment horizon,一般二者相差很小的近似相等就行,其实这道题的A和B的mac duration应该是都可以的。实务中是可以做大资产久期大于负债投资期的,比如用30年国债做免疫。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

pzqa015 · 2023年08月08日

嗨,从没放弃的小努力你好:

可以,其实小于也行,可以做再投资,投到负债到期日

----------------------------------------------加油吧,让我们一起遇见更好的自己!