开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Ivana 🍭 · 2023年07月05日

老师 想问下在有效市场假说下,主动投资不能获得超额回报,那被动投资呢,能否获得超额回报?

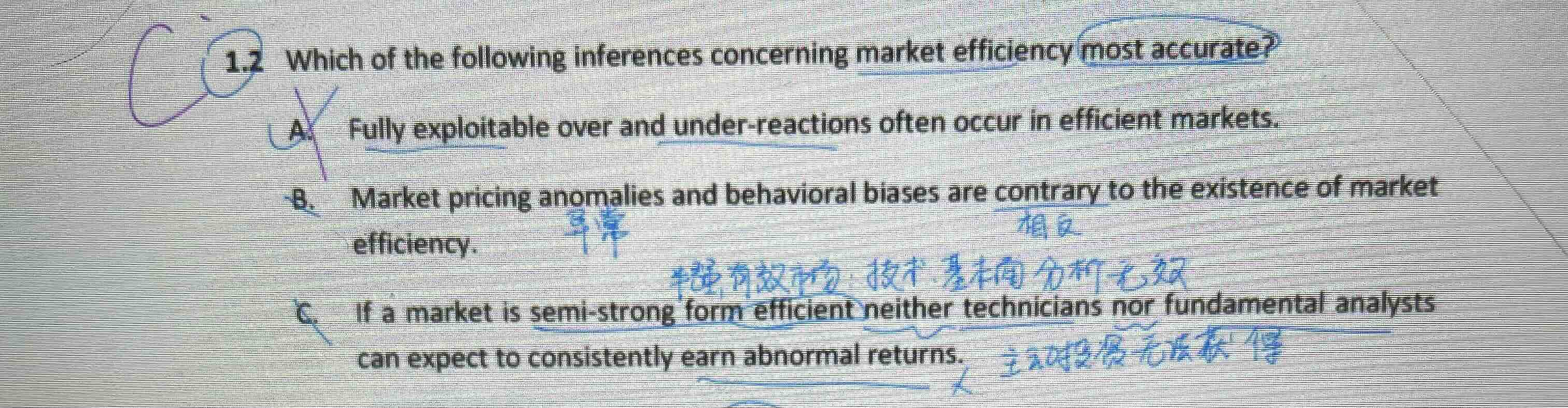

这题为什么选C,C是什么意思? 后半句说能获得超额回报不太理解。

王园圆_品职助教 · 2023年07月06日

首先,在有效市场下,无论主动投资还是被动投资,都不能获得超额回报,但是由于被动投资管理费更低,所以费用后的收益绝对值比较上,被动投资高于主动投资

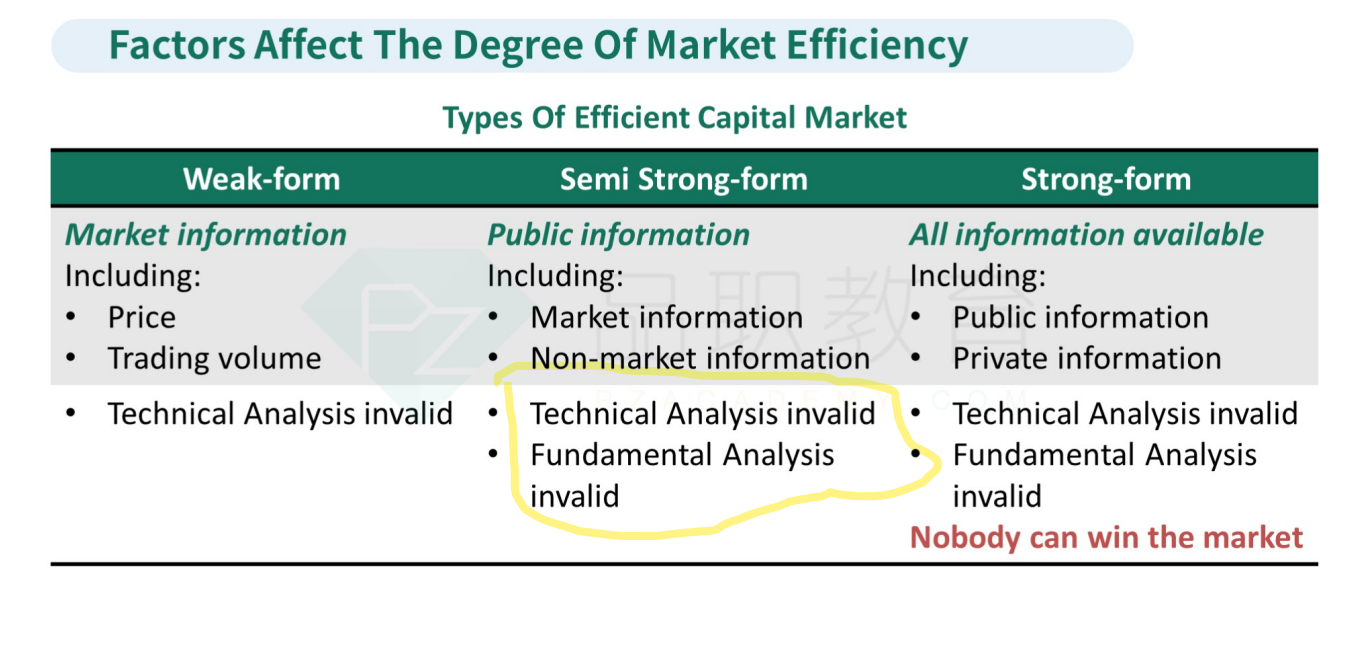

题目C选项说如果一个市场是半强有效的,那无论技术分析还是基本面分析都无法(而不是可以:这里用的是neither表示否定)获得超额收益(也就是都失效)——这是讲义原文结论