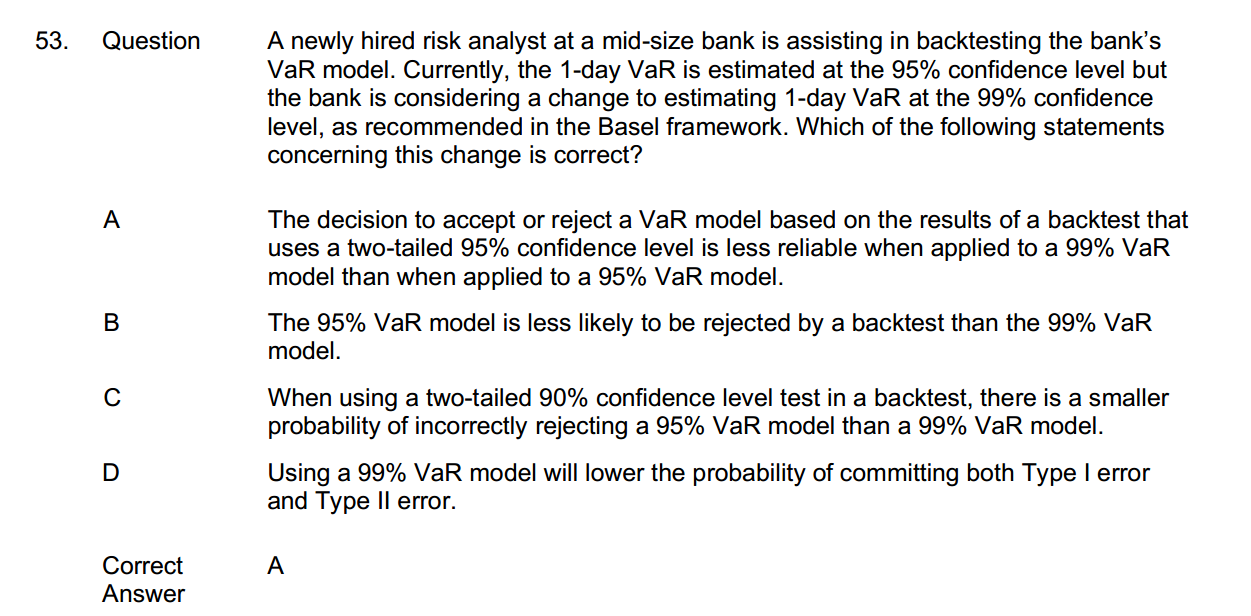

FRM二级,2023practice exam一,第53题能否详细解释一下答案和各选项

李坏_品职助教 · 2023年05月24日

嗨,爱思考的PZer你好:

现在银行要考虑从95%置信度的VaR改为99%置信度的VAR,问哪个选项是正确的。

A:把95%置信度的VAR backtest用在99%的VAR上面,不如用在95%的VaR上面可靠。

解释:95%的VAR比99%的VAR有更多的超过VAR阈值的exceptions(尾部极端值),而99%的VaR的极端值比较少,数据多了所以会使得VAR backtest用在95%的VAR上面更可靠。A正确。

VAR backtest指的是我们观察未来某一天的VAR,如果这个实际的VAR超过了我们之前计算的95%或99%的VAR,那么就说明之前计算的VAR模型被推翻了。而95%的VAR很显然更容易被推翻(因为95%的VAR绝对值小于99%VAR),所以B说的less likely不对。

不管你的backtest用的什么置信度,结论都是不变的:95%的VAR更容易被推翻。C错误。

D选项说的lower两种错误是不可能同时实现的,这两个错误发生的概率是相反的,所以D错误。

----------------------------------------------努力的时光都是限量版,加油!