第一、这道题求解释一下

这个想问一下历史波动率是用收益的标准差计算的吗?

李坏_品职助教 · 2023年05月15日

嗨,从没放弃的小努力你好:

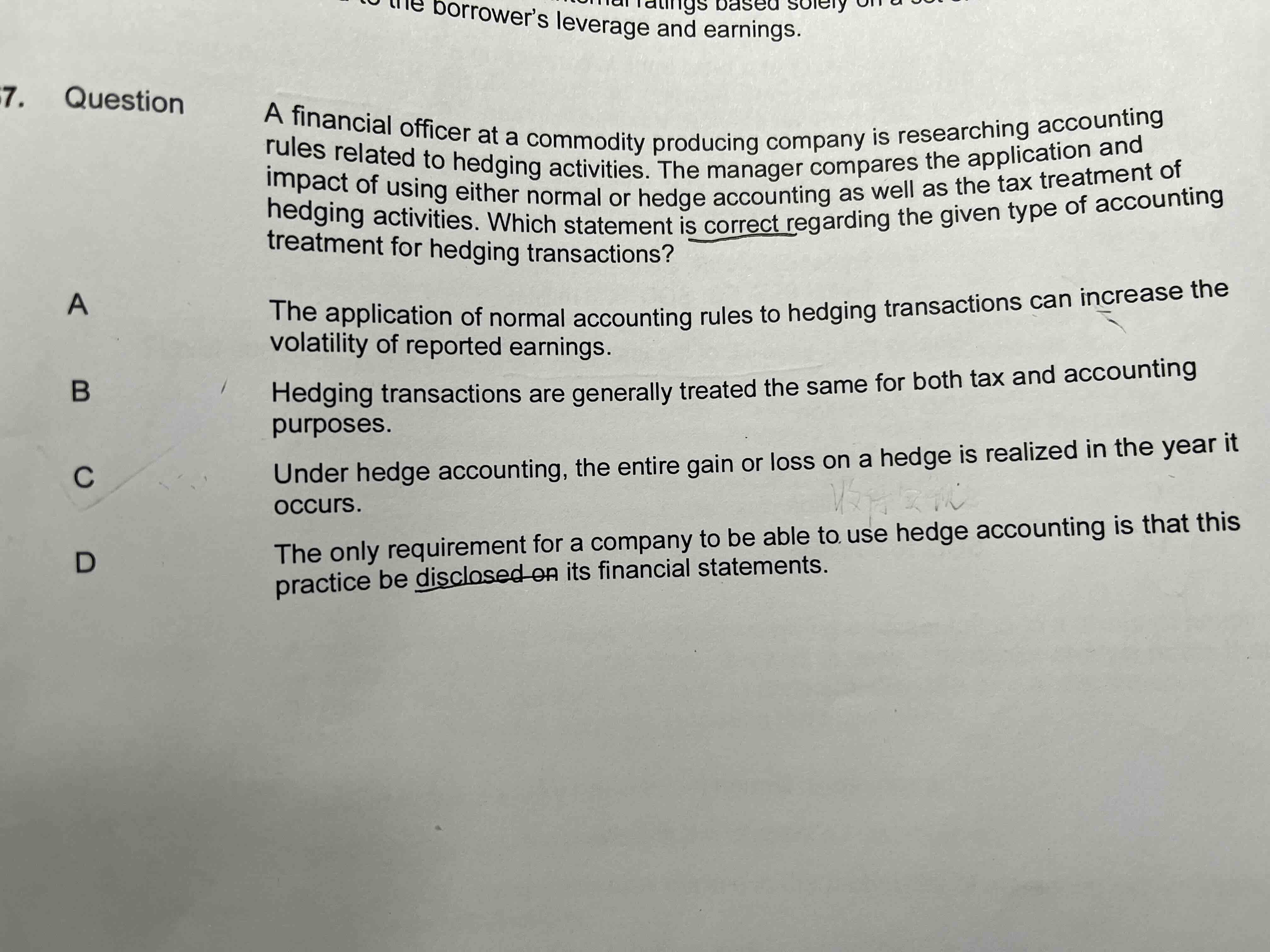

第一题是问你哪一项关于对冲交易的会计处理的叙述是正确的?这个考点是在FRM原版书(Financial Markets那一本)提到了,但是FRM考试的重点应该不包括会计处理,这道题选A。了解一下就行:

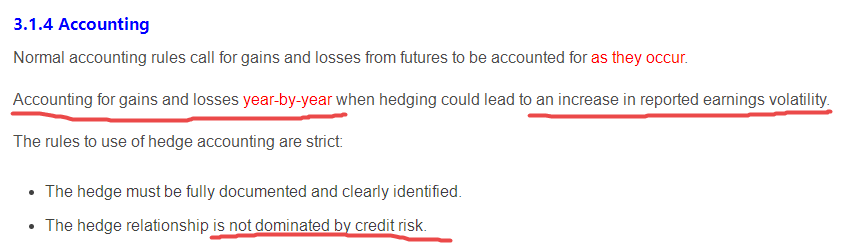

根据原版书的讲解,Normal accounting 是当衍生品的价格带来了浮盈或浮亏时,立刻计入企业当年的利润表(也就是year-by-year),这会增加利润的波动率,A选项正确。

B说的是套期会计在会计和税务上的处理是一样的,这显然不对:

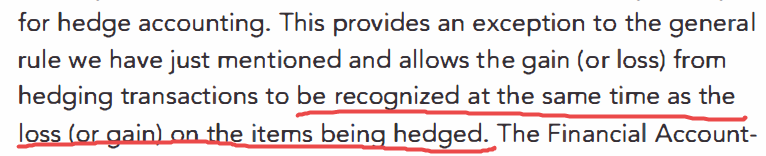

C是错误的,hedging accounting是把衍生品的损益一直延迟到标的资产的损益发生的时候才计入企业的利润表:

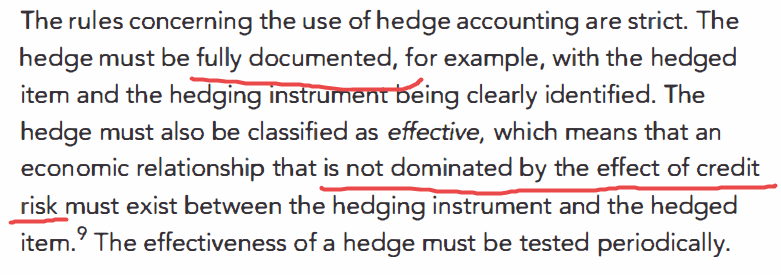

D错误。参考下图,实际上是有两个要求都满足才行:

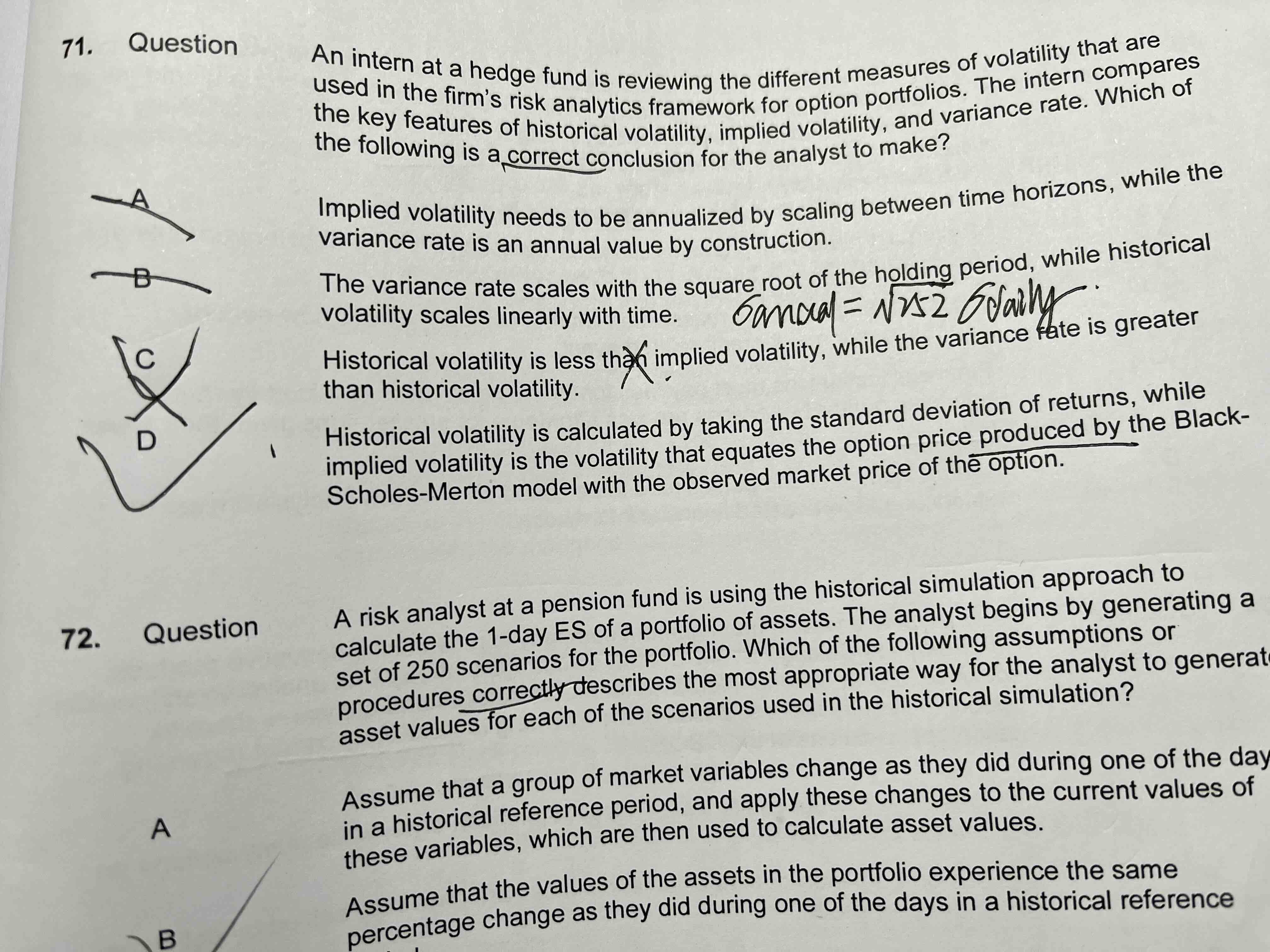

第二题的历史波动率,就是历史上这个资产的收益率的标准差。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!