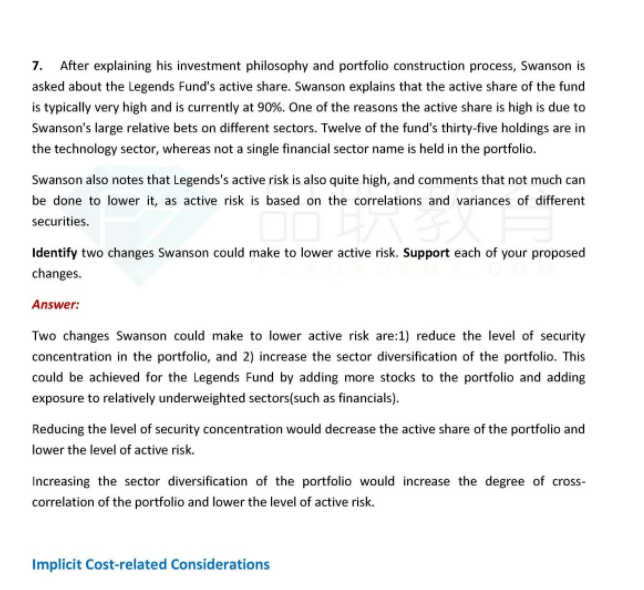

老师,题目的做题思路不懂,另外relative bets是哪个知识点,相关知识点内容是什么呢

笛子_品职助教 · 2023年02月24日

嗨,爱思考的PZer你好:

老师,题目的做题思路不懂,另外relative bets是哪个知识点,相关知识点内容是什么呢

Hello,亲爱的同学!

这里首先同学要了解一个知识点,以下知识点是解决这道题的基础。

1、active share怎么来的,active share是指portfolio和benchmark个股持仓的差异性,差异越大,active share越大。

2、active risk是怎么来的,有两个来源

来源一是行业因子的差异,行业因子的差异,会引起portfolio个股与benchmark个股,相关性差异,相关性越大,active risk越大。

来源二是active share。有时候为了方便解题,在解题的时候,可以从行业内部的个股差异的思路上去想。

这题就是这个思路。

那么我们来简单翻译一下这道题:

这里是说,Legend是这个基金的active share很高,基金在做行业轮动策略,也就是基金把3/5的持仓都投向了技术行业。

注意:题目里的rellative bets on different sector就是书本例题里的sector rotator,是一个含义。

并且还说基金的active risk也很高。相关性来自于correlation(对应sector rotator)和个股差异。

然后题目问,有什么方法可以降低active risk。这个是个开放式问题。但是可以用以上说的知识点来解答。

答案给出的是,降低持股集中性。因为题目中有variance of different secuiry,所以降低持股集中性,可以降低active share,从而降低active risk。这就是用的active risk来源二的知识点。

同时提高sector的分散化。因为基金是做sector rotator,sector分散化可以提高相关性。这是用的active risk来源一的知识点。

----------------------------------------------努力的时光都是限量版,加油!