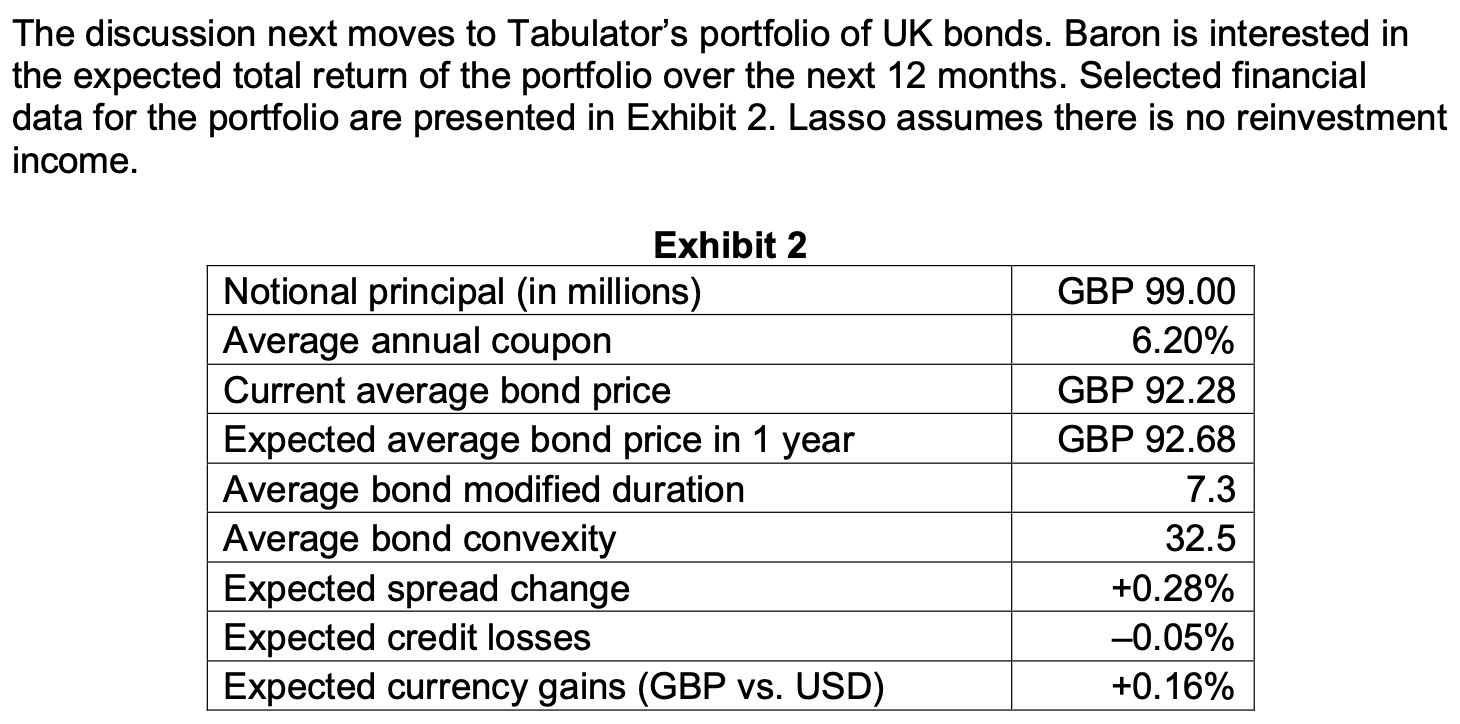

下面图片是 FI押题 R11 - 2.1 题

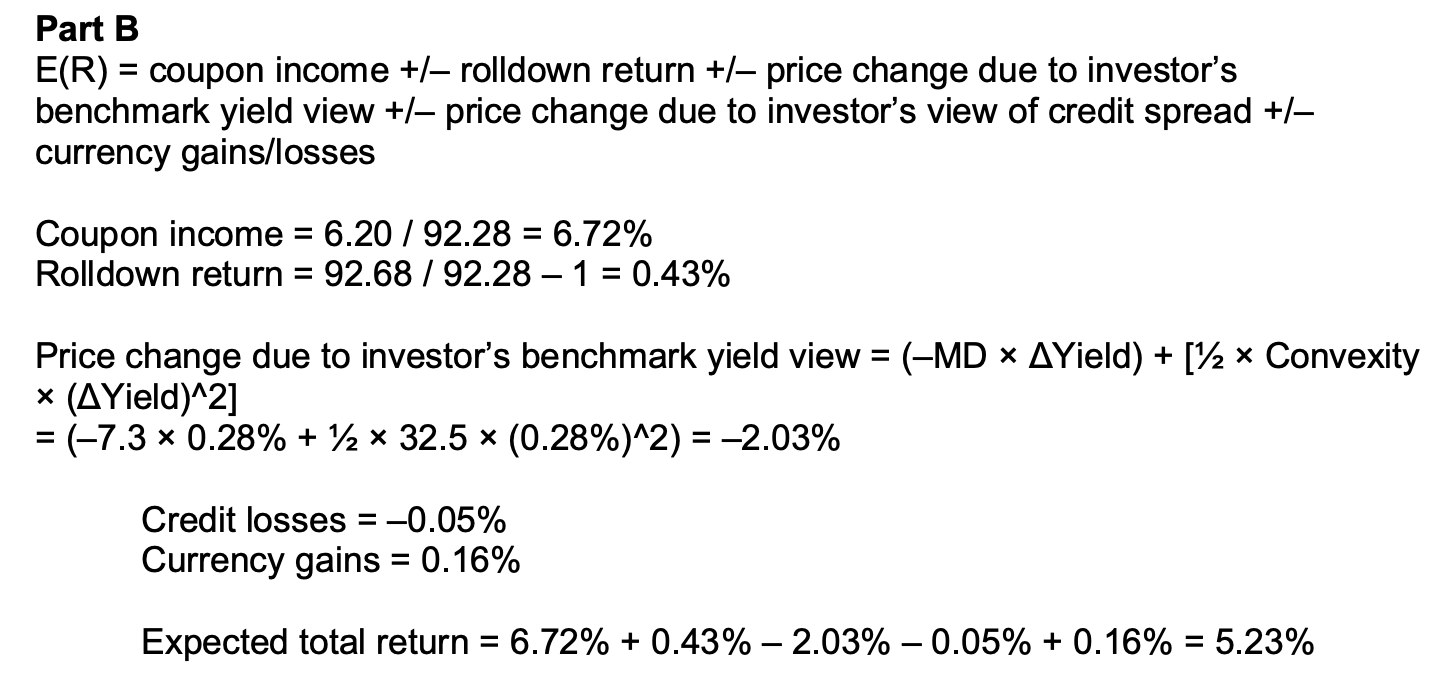

Mock题答案显示currency return 0.16% 应该直接加。但题目求的是“以美元计算英国投资组合的总预期收益” (calculate the total expected return of the UK portfolio in USD) ,我理解应该是用 Rdc=(1+Rfc)(1+Rfx)-1, 理由是题目中表格内的金额都是英镑。是答案错了?还是我的理解有问题?押题R11-2.1题和这道mock题很相似,它的currency return是用的Rdc公式

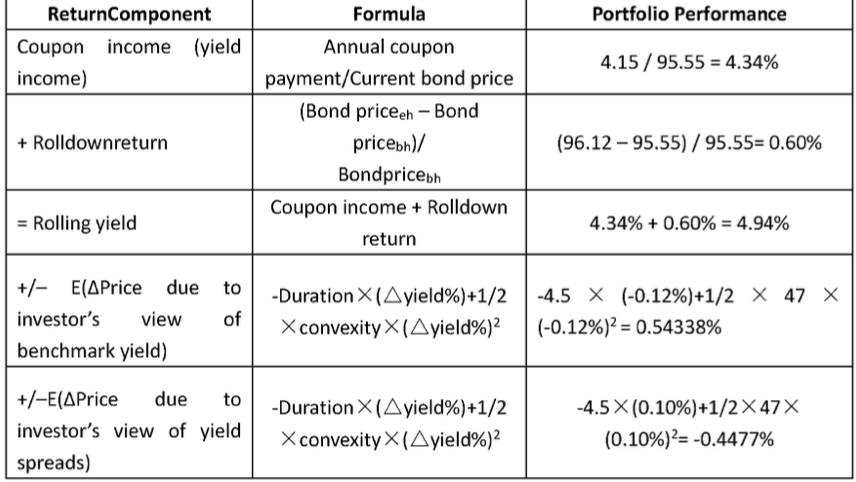

另外,计算total expected return的时候,我一直纠结,currency return什么时候应该直接加/减?什么时候应该用外汇公式Rdc