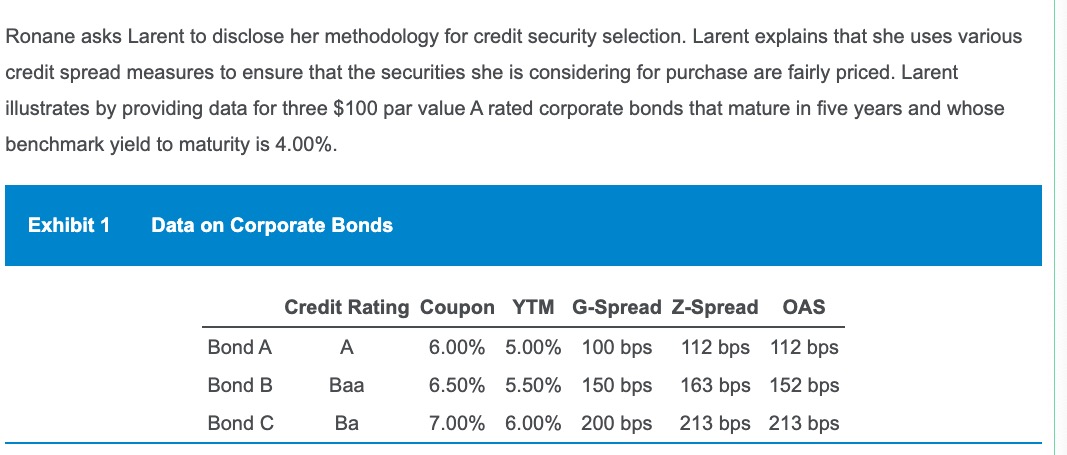

Which bond from Exhibit 1 is most likely callable?

Bond A

Bond B

Bond C

想问问这个题目选b 是如何看出来的是callable bond的呢?Z spread and OAS 区别是什么呢?

pzqa015 · 2023年02月19日

嗨,爱思考的PZer你好:

Z、spread包含credit spread,liquidity spread以及option spread,与之对应的是OAS,只包含credit spread、liquidity spread。所以,我们二级讲到的结论是:Zspread只能用来比较不含权债的relative value,因为对于不含权债,Zspread反映了credit spread(这里的credit spread可以认为是广义的credit spread,包含liquidity spread),可以用来比较相似主体债券价格的relative value。而对于含权债,由于含权债的Zspread不仅包含了广义credit spread,还包含对权利的补偿(具体来说,callable bond的Zspread包含一块“正”的option spread,putable bond的Zspread包含一块“负”的option spread),所以,用Zspread衡量含权债的relative value不再准确,比如价格被低估有可能因为含有Option spread引起,而不一定是因为credit spread高估引起的。用OAS来衡量含权债的relative value。

那么如果一只债的Z spread=OAS,它就是不含权债,反之,就是含权债。

----------------------------------------------努力的时光都是限量版,加油!

pzqa015 · 2023年02月19日

嗨,爱思考的PZer你好:

Z、spread包含credit spread,liquidity spread以及option spread,与之对应的是OAS,只包含credit spread、liquidity spread。所以,我们二级讲到的结论是:Zspread只能用来比较不含权债的relative value,因为对于不含权债,Zspread反映了credit spread(这里的credit spread可以认为是广义的credit spread,包含liquidity spread),可以用来比较相似主体债券价格的relative value。而对于含权债,由于含权债的Zspread不仅包含了广义credit spread,还包含对权利的补偿(具体来说,callable bond的Zspread包含一块“正”的option spread,putable bond的Zspread包含一块“负”的option spread),所以,用Zspread衡量含权债的relative value不再准确,比如价格被低估有可能因为含有Option spread引起,而不一定是因为credit spread高估引起的。用OAS来衡量含权债的relative value。

那么如果一只债的Z spread=OAS,它就是不含权债,反之,就是含权债。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!