5题:为什么adjusted operating income = 205-299=-94

21题:

答案中的3000和3020没有在题中看到,是怎么得来的?

王园圆_品职助教 · 2023年02月17日

嗨,爱思考的PZer你好:

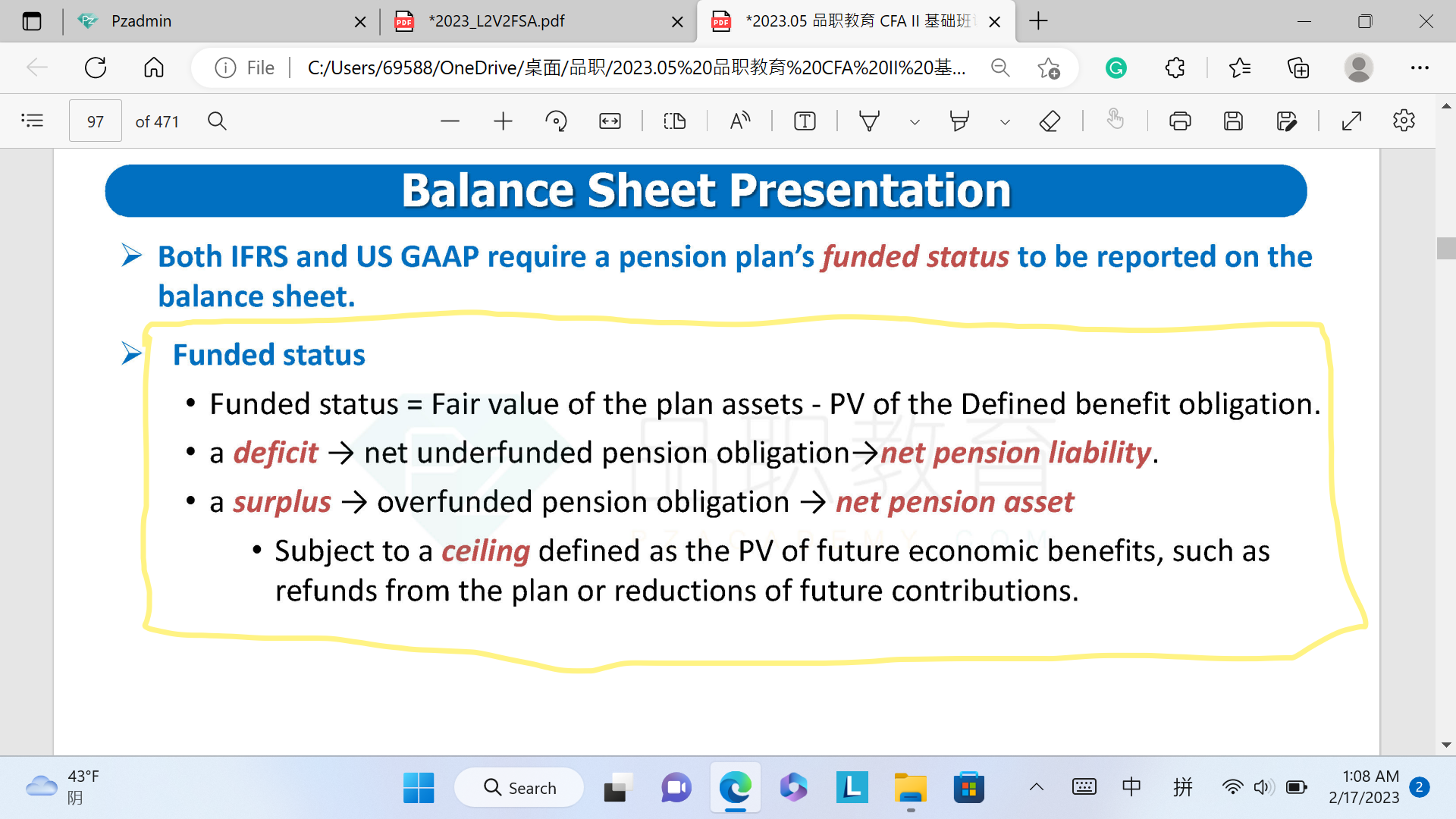

第5题,首先,本题问的相当于是按照分析师观点下归类了总的pension cost后对税前利润的影响

在分析师观点下,能够计入operating expenses从而影响operating income的只有current service cost——请看以下讲义截图黄色画线的第一条,所以此时对营业利润的减少就是40million的current service cost

其次,由于分析师使用真实的而非预期的收益来计算利息收入,所以从operating income 到EBT之间还要调整的interest expense 和 interest income就分别为263 million和205 million(而不是expected的299 million)——讲义截图最后一段黄色线

所以最后这些费用的税前影响就等于 = - 40 - 263 + 205 = -94 million

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!