老师您好

押题班page 50

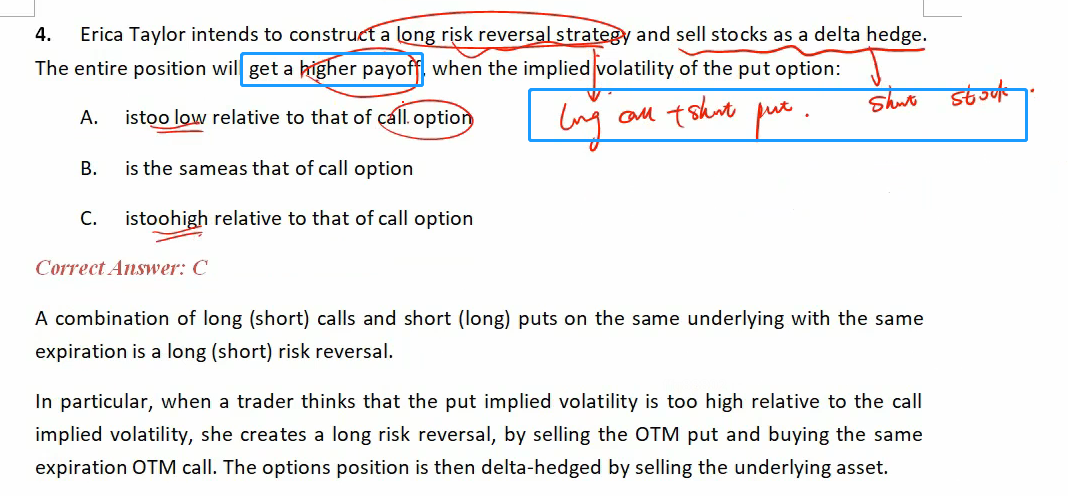

这里的payoff是说 构建整体的strategy 支出吧?

为什么我感觉何老师再讲的是,short put 获得的premium高是因为什么呢?

如果short option premium 高,整体payoff就低了,题目说payoff要高就是short put option的 premium 少,然后long option支付的多,才能导致整体的payoff higher啊,是不

Hertz_品职助教 · 2023年01月24日

嗨,努力学习的PZer你好:

同学你好

我理解同学的疑惑了哈

这道题目其实是我们品职自己出的题目,想要考察的点是隐含波动率高,对应的期权就贵这个知识点。同时也结合了期权策略long risk reversal。

因为long risk reversal = long call + short put嘛,long call需要花掉期权费,short put会收到期权费。

所以我们肯定希望花掉的少,收到的多。因此就是希望卖出的put更贵,对应到波动率上就是希望put的隐含波动率更高啦。

同学这里说的“如果short option premium 高,整体payoff就低了,题目说payoff要高就是short put option的 premium 少,然后long option支付的多,才能导致整体的payoff higher啊,是不”

同学这里是说反了的哈,卖出的期权越贵,我们收到的期权费越多,会增加我们的payoff哦;

同理long option花掉的越少,对我们也是越有利的,才会使得payoff更高。

春节假期,回复不及时,请同学见谅~

祝同学新春快乐,学习顺利!

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!