开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

succi_z · 2022年11月15日

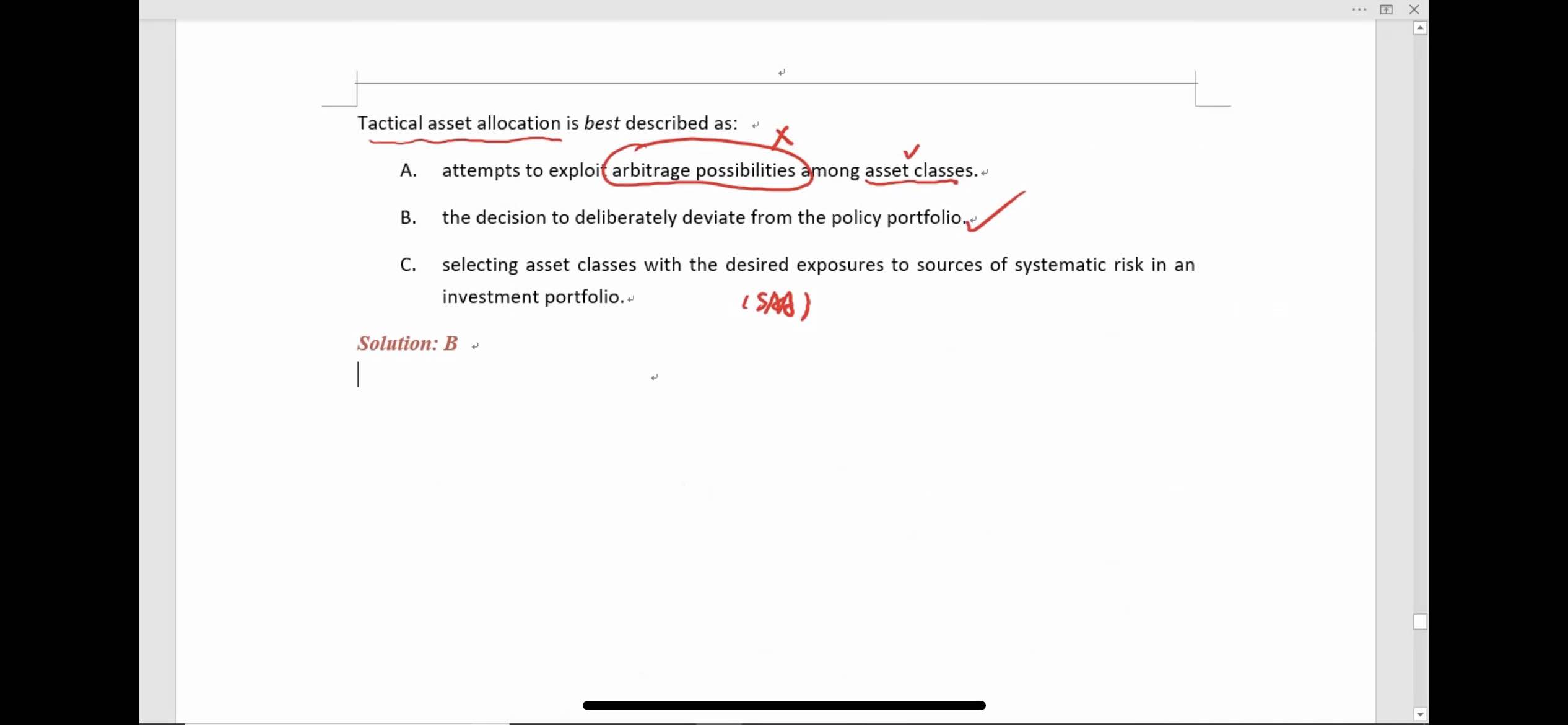

老师,您好,这道题,还是有些不太明白A选项为什么错误?Tactical不就是为了短期机会偏离strategic的一种allocation吗?A选项说的也是在资产类别中调整以获得套利机会呀。

pzqa27 · 2022年11月15日

嗨,努力学习的PZer你好:

那我们换种说法,A说是进行套利,可是tactical asset allocation不只局限于套利,也可以不套利,基金经理可以单纯的认为未来某种资产表现好进而进行投资,没有规定一定要用套利的策略,所以A不对

----------------------------------------------努力的时光都是限量版,加油!

嗨,从没放弃的小努力你好:

您都说了“Tactical不就是为了短期机会偏离strategic的一种allocation吗?”那B比A更直白,题目让我们 Best,B比A好,自然是选B不选A

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

我觉得A B只是表述方式不同,没有哪个更直白的区分啊。只是同一句话同一个意思的两种描述而已。