这个公式为啥是约等于,而不是等于,有什么近似考虑和假设吗?

Hertz_品职助教 · 2022年08月30日

嗨,爱思考的PZer你好:

同学你好

的确,根据我们中学阶段学习的组合求方差的性质,的确这里的约等号应该是等号才对。

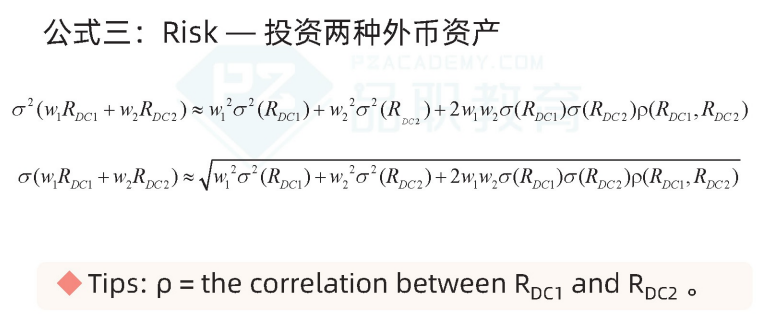

但是放在我们这里之所以教材上使用的约等号,是因为在这个公式中呢,下图红线框出来的部分的计算是约等号处理的,见第二张截图。(上面的回复中就解释了为何第二章截图中求方差和标准差要用约等号哈)

所以呢求组合的risk,归根结底是要先求组合中每一个资产的方差(这时候就涉及到了Rfc和Rfx),然后再求组合的方差(或者标准差) 。因为前面的步骤中有了约等号,并不是精确的相等,所以后面的公式也继续沿用了约等号。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

Hertz_品职助教 · 2022年08月29日

嗨,努力学习的PZer你好:

同学你好

计算risk的公式,可以看到是对Rdc求的方差再开方。之所以取约等号,是因为对Rdc的公式做了简化处理。

同学可以看到讲义上咱们计算return的公式中是有Rfc和Rfx的相乘项的,但是因为Rfc*Rfx是两个百分之几的数字相乘,也就是一个万分之几数字,数量级很小可以省略,于是就有了约等于的式子Rdc≈Rfc+Rfx。

然后基于这个式子再求risk,即推倒σ_dc。

需要注意这个式子Rdc≈Rfc+Rfx是为了推倒推倒σ_dc而做的简化,在计算return时不适用。

----------------------------------------------努力的时光都是限量版,加油!