老师 话说 经典题 3.1:题目是拿着EUR 要换GBP 根据相乘同边 相除对角,乘小除大的原则。 dealer 给的报价是GBP/EUR 0.7342-44 这个明显是相乘, 不应该去乘0.7342吗? dealer要把皮啊. 求解释

笛子_品职助教 · 2022年08月29日

嗨,爱思考的PZer你好:

老师这个Market to market的计算我明白。 我不明白的是 为啥去选ask的报价。

现在dealer对3个月forward的报价是:

bid 价0.7356

ask价 0.7359

投资者买入价是dealer的卖出价(ask)

投资者卖出价是dealer的买入价(bid)

因为dealer是靠吃买卖差价赚钱的,所以dealer的卖出价(ask)价更高。

为啥选ASK报价,因为投资者是买入3个月forward,投资者买入,就需要dealer卖给投资者,而dealer卖给投资者的价格就是更高的那个ask报价。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

笛子_品职助教 · 2022年08月29日

嗨,爱思考的PZer你好:

经典题 3.1:题目是拿着EUR 要换GBP 根据相乘同边 相除对角,乘小除大的原则。

同学,不是的了。

相乘同边 相除对角,乘小除大的原则,是讲三角套汇。

三角套汇的含义是,用两个汇率,计算出另一个汇率。

而这道题并没有涉及到三角套汇。这道题只是一道mark to market value的计算题。

dealer 给的报价是GBP/EUR 0.7342-44 这个明显是相乘, 不应该去乘0.7342吗? dealer要把皮啊. 求解释

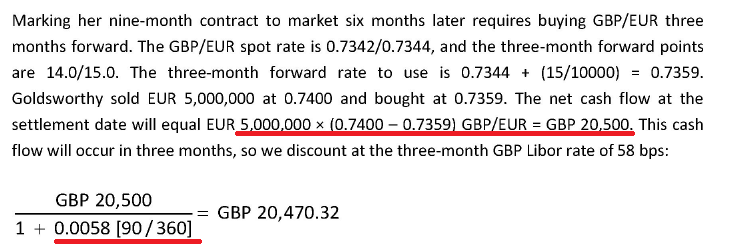

这道题的意思是:

现在的spot汇率是:GBP/ EUR 为0.7342~0.7344

现在3个月forward汇率是:GBP/EUR 为

bid = 0.7342 + 14/10000 = 0.7356

ask = 0.7344+15/10000= 0.7359

这名投资者在6个月前,做空了一个9个月远期合约,价格0.74

今天,它做多3个月远期进行平仓,因为是做多,用ask价0.7359

相当于GBP/EUR是0.74卖,0.7359买。要求我们计算钉市盈亏。

我们只需计算出盈亏后再折现即可。(经典题第6页答案解析)

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

🍑(o^^o)Fay 🙃 · 2022年08月29日

老师这个Market to market的计算我明白。 我不明白的是 为啥去选ask的报价。