开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

没有色彩的主旨 · 2022年08月28日

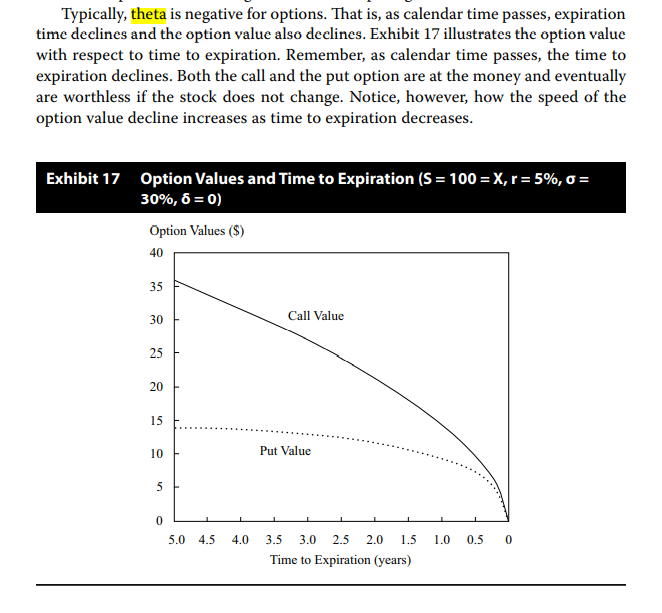

在学习的时候老师是说Theta代表走过的时间,所以 一般来说跟期权是负相关。但是我在MOCK题里发现对theta的解释是相反的,标黄色部分说theta和期权居然是positive的关系,而且对theta的定义也不一样,请问哪一种说法才是对的?

截图来自202202 MOCK B first session的题目

Lucky_品职助教 · 2022年08月29日

嗨,努力学习的PZer你好:

下图是原版书的解释,与我们课件是一致的。mock题目有些质量不高,就当作回忆知识点,查漏补缺吧~ 按正确的记忆~

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!