开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

我们 · 2022年06月26日

请问下面这两个是不是有点矛盾:

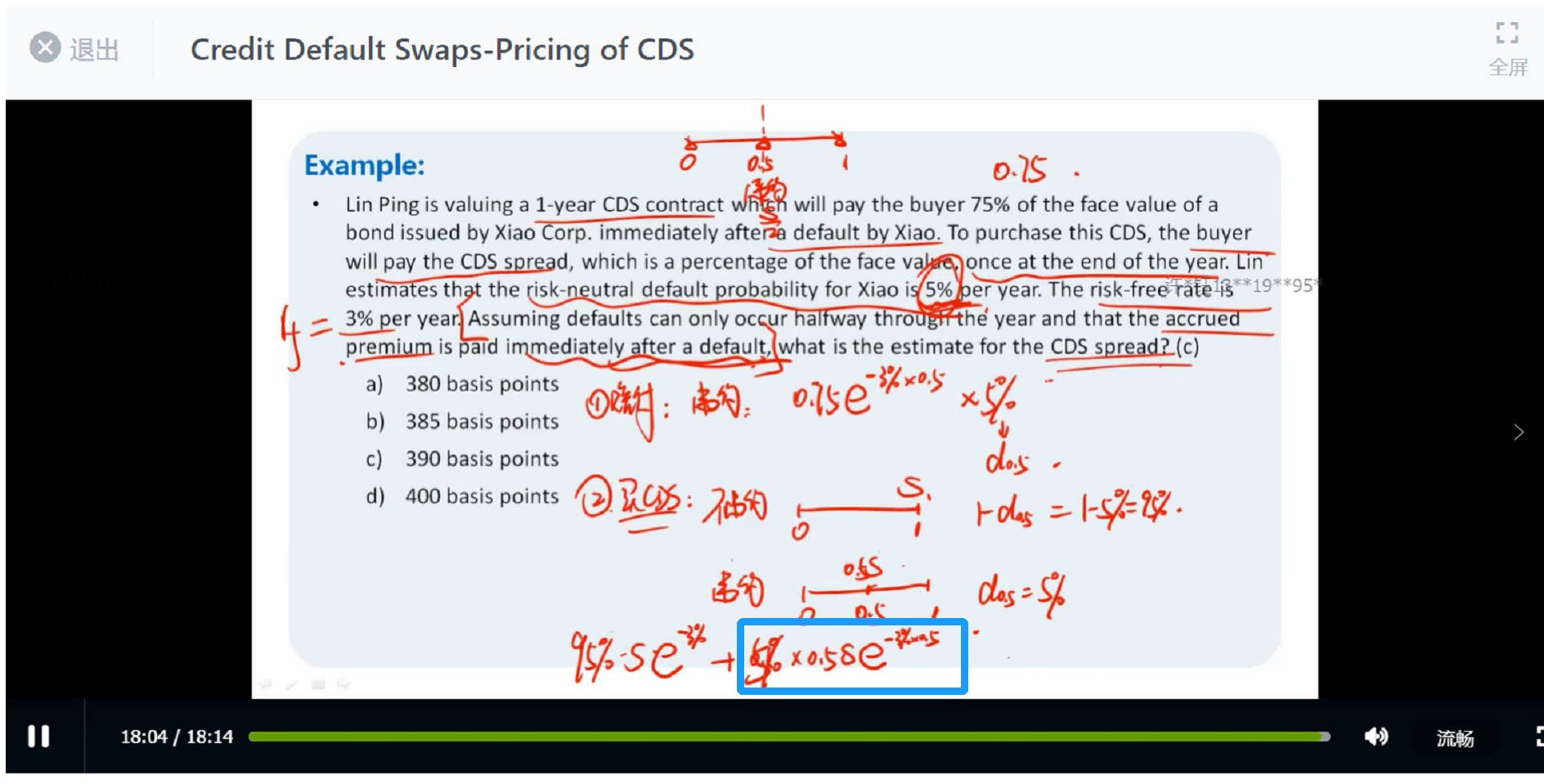

1、第一个公式乘以(1-d1)代表着第一年的存活率吧?那为什么在这道题的时候,是乘以5%呢?如果按照这个公式的话,不应该是乘以95%吗?

2、如果说第一个95%*S是代表着第一年存活下来的话,那是不是代表着0.5年也存活下来了呢?

品职答疑小助手雍 · 2022年06月27日

同学你好,这道题没有矛盾的地方,只是设置上比较特殊,两种情况1违约,2不违约。

违约的时候付CDS的赔偿金是在0.5年期时候支付的,同时会收到全年X%的premium。(概率5%)

而不违约的时候,会在1年期的时候收到premium。(概率95%)

现在只要两种情况现金流期望值的PV加起来等于0就好了。

你看一下哪里理解有问题吧,不理解再问。