用画图法算interest rate swap,比如t=90时,计算value,算floating bond的折现时,为什么有时候直接等于NP,有的时候还要加上f90折现呀?

Lucky_品职助教 · 2022年06月12日

嗨,从没放弃的小努力你好:

不知道同学是否有具体的例子,应该是算pricing的时候不加f90(正好在reset时点上,算区间结尾也对应90时点的reset时点),算value的时候加f90(看作reset时点后,算区间结尾对应的90时点也是reset时点后,因此要考虑到f90这笔现金流)

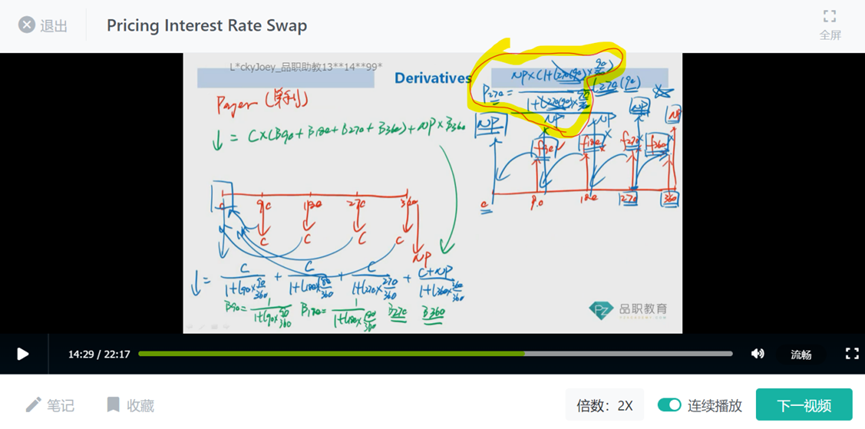

向上箭头是模拟对浮动利率债券进行估值,浮动利率债券在每一个reset date,类似新发行一个平价债券,新债券的coupon rate=市场利率,因此从360折到270等于NP,从270折到180也等于NP,从180折到90也是NP,90折到0时点也是NP,从估值结果可以看出,在每一个reset date浮动利率债券价值都回归面值,因此针对浮动利率债券估值,我们进行了简化,在0时刻定价时,正好是reset date,那么向下四个箭头折现是固定利率债券的价值,向上就是浮动利率债券的NP面值。

在一段互换区间内进行估值时,我们只需要本段互换期间的未来现金流,也就是面值+f90。

----------------------------------------------努力的时光都是限量版,加油!