嗨,从没放弃的小努力你好:

题目问你欧式看涨期权与什么变量是负相关的?

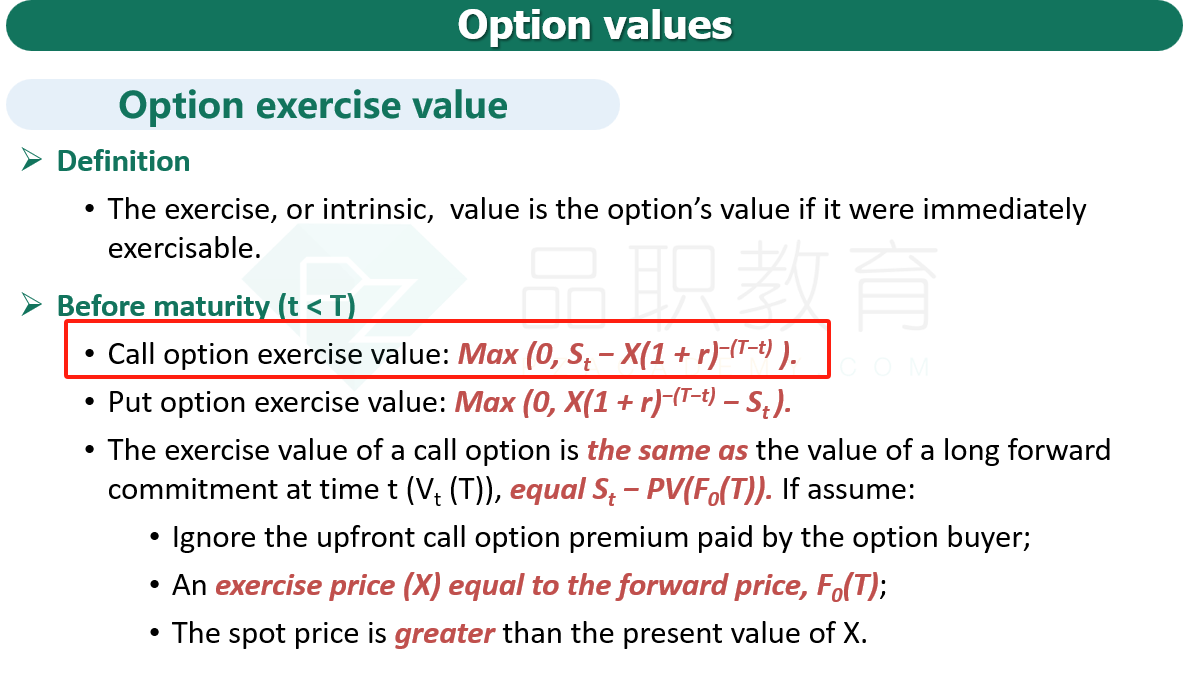

根据call option的公式:

call option的价值是取决于下面两个的较大者:

- 0

- 股价St - 执行价格X / (1+r)^-(T-t).

如果执行价格X变大,那么股价St - 执行价格X / (1+r)^-(T-t)变小,call option的价值会下降甚至直接归零。所以X与call option的价值是负相关的,本题选A。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!