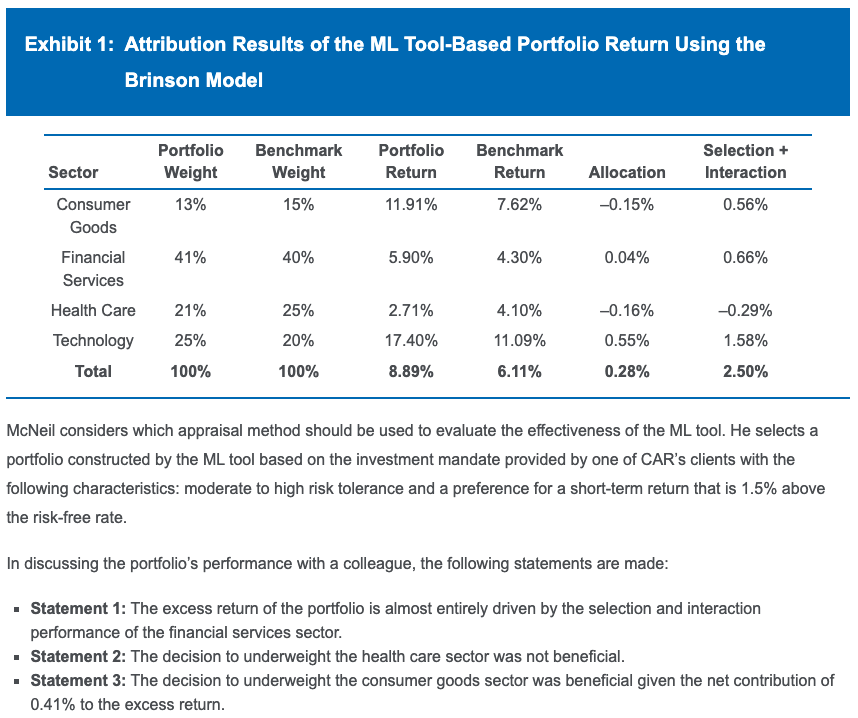

Statement 2不准确的原因是:虽然Health Care sector的benchmark return(4.10%)高于portfolio return(2.71%),但Brinson模型显示其Allocation贡献为-0.16%,说明underweight该行业实际上对组合超额收益有正向贡献(因为低配了表现差的行业)。表格中"Selection + Interaction"的-0.29%才是拖累,这反映的是个股选择问题而非配置决策。因此,underweight health care的决策是正确的,只是选股不佳。