开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

tristabo · 2025年03月29日

13:59 (1.3X)

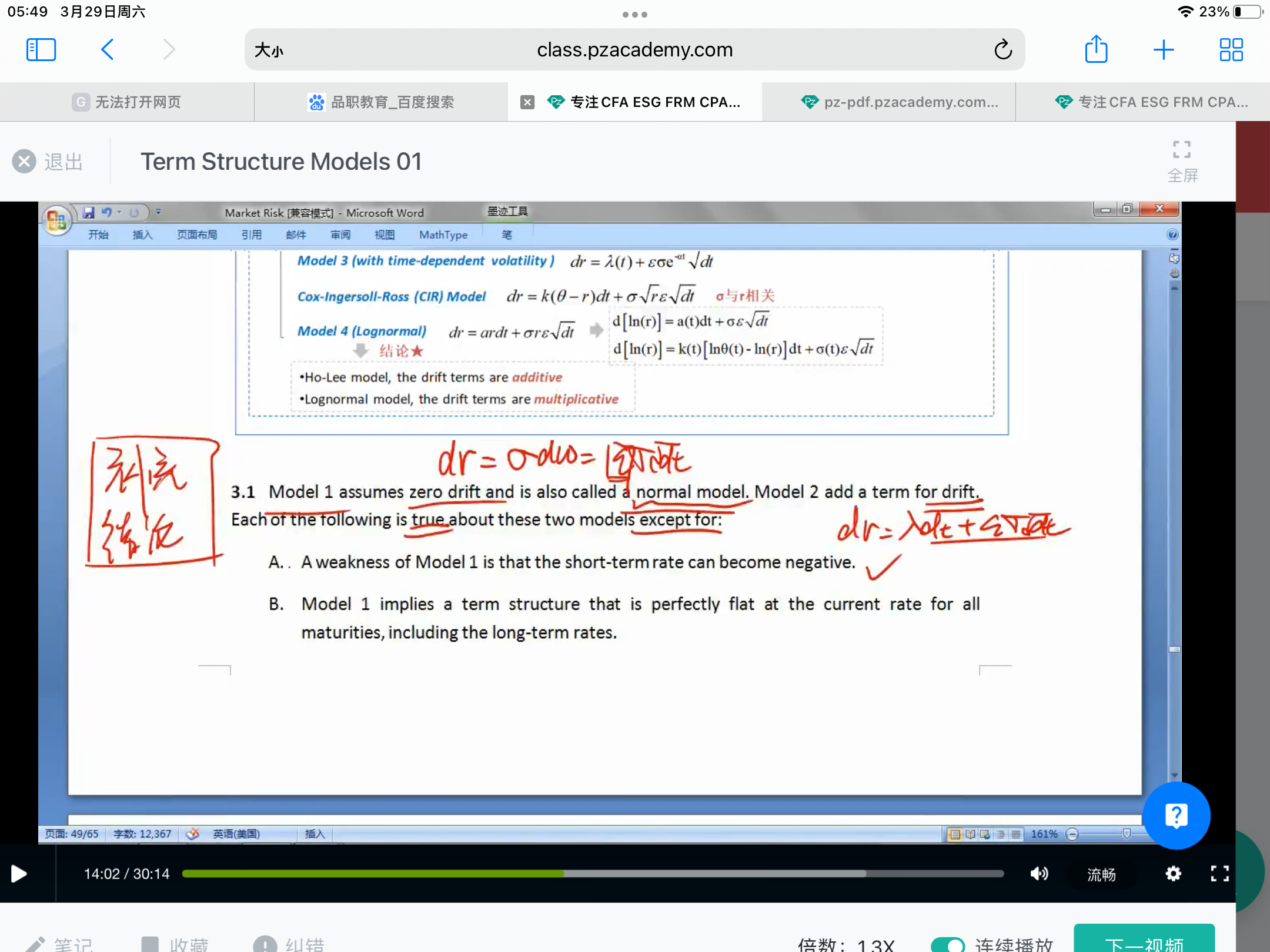

Model 1没有drift,短期利率可能为负。那其他模型有drift,就不会有负值的可能性了吗,为什么

李坏_品职助教 · 2025年03月29日

嗨,从没放弃的小努力你好:

Model 1的基本形式为:

dr=σ * dw

dw是一个正态分布的随机波动量,而且均值是0. 因为是正态分布,所以有正有负。

但对于其他模型,期初有一个大于0的drift,通过趋势项抵消负利率的可能性. drift足以抵消负的随机数带来的影响。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!